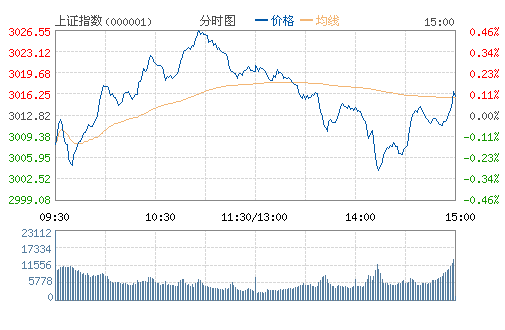

��һ�������m��ʎ�߄ݣ���ָ����3000�c֧�Σ�ᄾơ��t�������ȷ����K�I�q�������Ј�ٍ�XЧ���p�����Y���^���E�����@��

�����ձP����ָ�q0.1%��3015.83�c���ɽ�1754�|Ԫ;���ָ�q0.09%��10718.4�c���ɽ�3163�|Ԫ���P���ϣ�ᄾơ��t�����������ĵȰ�K�I�q����ɫ���}�������������Ȱ�K������ǰ��

�����Ј�������ʎ���ƣ�ٍ�XЧ���p�١����ܣ��Ј�����α��F?�Ƿ������c�Ĝp�ٶ��^�m������?�Ј���ʿ�J�飬�S�����й�˾��¶�Ј��_ʼ�ܼ����I���^�ã����_�����D�����Ă��ɵ����࣬�����܁�C�������Y�M�����@���Y���������Ԍ��^�m��ָ����������ԳʬFС�qС���B�ݡ�

�����Cȯ�Ј��������A����δ�ܼ{��MSCI��Ӣ��“Ó�W”��Ͷ�ȶ����ⲿ�������دB�ӳ��F����r�£����ס���@Щ������ؓ��_������ͻ��3000�c���P���@�����ѽ��C��2800�cһ�����A���Եײ��^���^���ο������½����t�ĺ��^��������ֻ���Mһ��ӡ�C�˽���L���߄ݵ��Д࣬�@Ȼ�y�Ԍ��Ј������Mһ��Ӱ푡��Ĕ���������f��GDP������Ȼ�ڹ���ӿ��Խ��ܵ�����֮�ϣ��S���^�͵�����ˮƽ�䌍�����ڞ齛���Y�����{���������������أ�ͬ�rҲ�ǽo���o�ȸĸ�ij��m���M����l�����@Щ�䌍�������ں���3000�cһ�����n֧�Ρ�����Ҫ���_���ǣ���ǰ�Ј���ȱ��������ⲿ��������֧�֣��������ͨ���_ͨ����؛�������ϵķ��ɵȾ�δ���F���@Ҳʹ�ù�ָ���ڲ����߂��^�m�_��3100�c�Ϸ��ėl��������������Ȼ������֮�С�

��̩�����J�飬���IJ��ĽY�������ڱ��U���ϡ����Ӣ��Ó�W�ԁ����Ј����[�����ճ��M���A�ڰl���Ǵ�����Ͷ�Y����ǰ��“�͂}λ���̓�ֵ”�Ļ��A��ץ�o�r�g�ޏ̓�ֵ�Ǽ��������������A�Σ��A�ڰl����׃���A��֧�������ѽ��Ü�;�c��ͬ�r���Ј��������M��߂}λ�^���σ�ֵ�ь��F��ͬ�̶ȵ��ޏͣ����������O�п���׃�ɜp�������ڴ������ĵ����đ��У���K�Ŀ���݆�ӻ��Aʾ�������M��β������Ҏ���L�U���ϣ����ĵȴ��r�C��ͬ�r�����h�Pע�����L�U׃������һ��؛�Ō����A�������cȥ�ܗU�_�ӣ��A�����Y������څ�o�������ڶ���IPO������߅�H���٣���IPO��Ҏ�ԁ����º˜ʰl��Ҏģ���10-15�ң����M��7���ԁ����˜ʰl��IPO�������_��30�ҡ�

�н�˾�J�飬�Y���Բ��������mȻ��δ�Y����Ҳ����������ϧ���C�Ͻ���ȫ���Ј���A�ɵ���r���M���е��Ј����Є����¸ߣ�����ȫ�����w���ٵ��ԡ�����ƫ�͵Ĵ��£��Y�𱳺����õ�߉��Ȼ��ƫ������ƫ�rֵ��˼·������������Щ���ڷ��������^���^�A�ڵİ�K�I�q����ˣ��ڲ������^�m���hÓ“̓”��“��”���ڶ��ګ@��������ጷ�֮���^�m������{��ӯ�����L����ֵ���ߵİ�K��˾�������M���P�İ�K�͂�����Ȼ�����c�����⣬ȫ��؛�Ō��Ɍ�������̼�Ч��Խ��Խ�g����ؔ�������������ܵ���ҕ�����������������w���R�����ν��ּ��������T�ĸ߸ܗU���Ї���ؔ�������`�������ͻ�����Ї��@����ă��ݼ����P�I��Ҳֵ���Pע��

���hͶ�Y�߷��rֵ������ИI���ܮa���������棺��һ����ֵ���ߡ��������������L���ИI�͂���(ʳƷ��ϡ����^�tˎ����늵ȴ����M��ǵ���);�ڶ����ИI��r������������Ϣ�����������ߵİ�K�͂���(������܇�����A�Oʩ�ˮ늵�)��

���⣬������Եĭh��Ҳ��ʹ�Ї��������Ӹ��A�ĸ�Lԇ����˴�������֧�����c������Դ���������h���ȣ��Լ����흓�ڸĸ�Lԇ���I�������o�ȸĸ��������}�����ṩ�A�������ÙC����